vergi levhasý, vergi levhasý örneđi, vergi levhasý tasdik dilekçesi,

vergi levha örneđi, vergi levhasý tasdiki, vergi levhasý yazdýrma, vergi

levhasý excel, vergi levhasý xls, vergi levhasý pdf, vergi levhasý doc,

vergi levhasý word, vergi levhasý hazýr ţablon, vergi levhasý boţ, vergi

levhasý doldurma, vergi levhasý download, vergi levhasý indir, vergi

levhasý yükle, vergi levhasý doldurma örneđi, vergi levhasý a4, vergi

levhasý bulma, vergi levhasý bastýrma, vergi levhasý çýkarmak,

vergi levhasý çýkarma, vergi levhasý ebatlarý, vergi levhasý formu,

vergi levhasý form, vergi levhasý formatý, vergi levhasý fotokopisi,

vergi levhasý fotokopi , vergi levhasý hazýrlama programý, vergi levhasý

hazýrlama , vergi levhasý nasýl hazýrlanýr, vergi levhasý programý ,

vergi levhasý programý indir, vergi levhasý karton, vergi levhasý

matrahsýz, vergi levhasý yazdýrma, vergi levhasý yazdýrma çalýţmasý,

vergi levhasý yazma, vergi levhasý yazma programý, programý indir,

vergi levhasý örneđi bul, vergi levhasý örnek, vergi levhasý örneđi boţ,

vergi levhasý örnek boţ, vergi levhasý örneđi indir, vergi levhasý

örneđi excel, vergi levhasý 2010, vergi levhasý 2011, vergi levhasý 2012

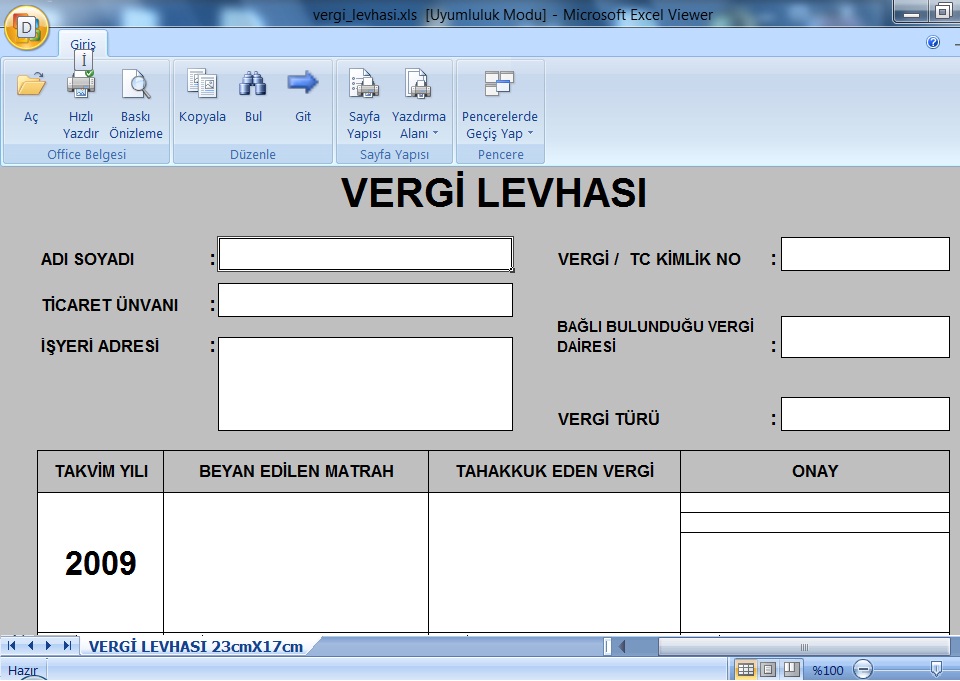

kurumlar vergisi mükellefleri de nisan ayýnda beyannamelerini vergi dairelerine

verdiler. Mayýs ayýnda da mükelleflerin vergi levhalarýný tasdik ettirip gerekli

görülen yerele asmalarý gerekmektedir. Bu zorunluluk yukarýda belirtildiđi gibi

kurumlar vergisi mükellefleri de nisan ayýnda beyannamelerini vergi dairelerine

verdiler. Mayýs ayýnda da mükelleflerin vergi levhalarýný tasdik ettirip gerekli

görülen yerele asmalarý gerekmektedir. Bu zorunluluk yukarýda belirtildiđi gibi