Ýlgide kayýtlý dilekçenizde; .............. Vergi Dairesi

Müdürlüđü’nün ..................... vergi sicil numaralý

mükellefi olduđunuzu, 5510 sayýlý kanunun 4/b bendine göre

sigorta primi ödediđinizi belirterek, dönem içinde

ödediđiniz sigorta primlerinin Geçici Vergiye iliţkin

kazancýn tespitinde indirim konusu yapýlýp yapýlmayacađý ve

indirim konusu yapýlmasý durumunda beyannamede nasýl

gösterileceđi hususunda Baţkanlýđýmýz görüţü talep

edilmektedir.

193 sayýlý Gelir Vergisi Kanunu’nun mükerrer 120’nci

maddesinde ticari kazanç sahipleri ile serbest meslek

erbabýnýn cari vergilendirme döneminin gelir vergisine

mahsup edilmek üzere, geçici vergi ödeyecekleri hükme

bađlanmýţtýr.

Konuyla ilgili olarak yayýmlanan 217 seri no’lu Gelir

Vergisi Genel Tebliđi’nin ''Geçici Vergiye Esas Kazancýn

Tespiti'' baţlýklý 3’ncü bölümünde; ''Mükellefler,

vergilendirme dönemleri itibariyle geçici vergiye tabi

kazançlarýnýn belirlenmesinde, ticari veya mesleki kazancýn

tespitine iliţkin olarak Gelir Vergisi Kanununda yer alan

hükümlere uymak zorundadýrlar...'' denilmiţ olup, ''Özellik

Gösteren Durumlar'' baţlýklý 4’ncü bölümünde ise; ''Mükellefler

geçici vergiye tabi kazançlarýnýn tespitinde, söz konusu

kazançlarýný yýllýk beyanname ile beyan etmeleri halinde

yararlanabilecekleri tüm indirim ve istisnalarý dikkate

alabileceklerdir.'' açýklamasýna yer verilmiţtir.

Diđer taraftan, 5510 sayýlý Sosyal Sigortalar ve Genel

Sađlýk Sigortasý Kanunu’nun ''Primlerin Ödenmesi'' baţlýklý

88’inci maddesinin 11’inci fýkrasýnda ''Kuruma fiilen

ödenmeyen prim tutarlarý, gelir vergisi ve kurumlar vergisi

uygulamasýnda gider yazýlamaz'' hükmü yer almýţtýr.

Yukarýda yer alan hüküm ve açýklamalar uyarýnca; 5510 sayýlý

Kanun’un 4/b maddesinde belirtilen sigorta (eski Bađ-Kur)

primlerinizin ilgili dönemlere iliţkin olup,

ödenmiţ olmasý

ve

belgelendirmek ţartýyla,

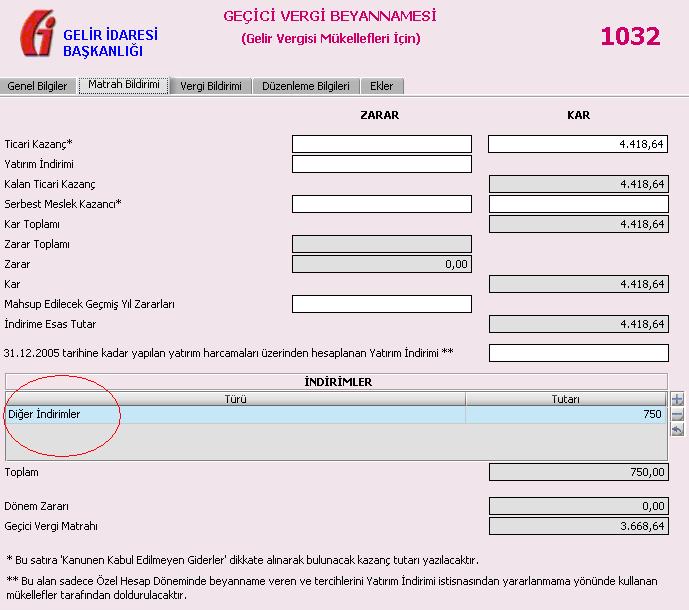

ilgili dönem geçici vergi beyannamenizin 21’inci satýrýnda

yer alan ''Diđer Ýndirimler''

bölümünde gösterilip indirim konusu yapýlmasý mümkün

bulunmaktadýr.

Bilgi edinilmesini rica ederim.